대부분 무료인지도 모른체 보험사에게 당하고 있는것이 있습니다. 한국인이라면 대부분 실비보험을 가입했을 것이다. 나중에 보험 받을 때 골치아플 수 있다.

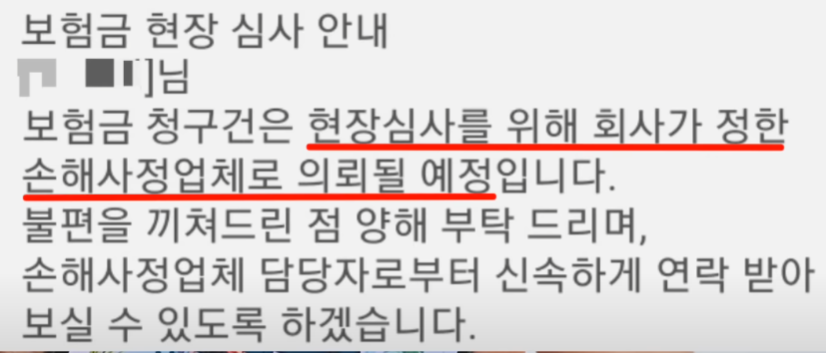

서류 보내면 바로 나오는 경우가 있지만 가끔 보험금액이 크거나 보험 청구하기 애매한 상황의 경우 보험회사편 손해 사정사가 나와서 조사를 할 때가 있다.

문제는 이 손해 사정사는 회사측에서 고용되어 있기 때문에 우리편이 아니라 보험사쪽 편이 된다. 그래서 우리편보다 회사쪽 편에 서서 보험 청구 여부를 판단하고 보험회사에 해당 내용을 알린다. 즉 아파서 치료 받는것도 힘든데 보험 청구까지 지급되지 않으면 경제적 손실도 커지게 된다. 대부분 손해사정사 파견하는 경우 큰 금액의 경우이기 때문이다.

그래서 관련 민원 중 손해사정사 때문에 관련 민원을 넣는 경우가 많다. 손해 사정사가 우리편이 아니라 회사측 편에 서서 보험 지급 여부 평가를 하게되는데 대부분 애매한 부분은 보험 지급을 막을만한 사유로 찾아 지급하지 않기 때문이다.

손해 사정사 선임 법적 기준

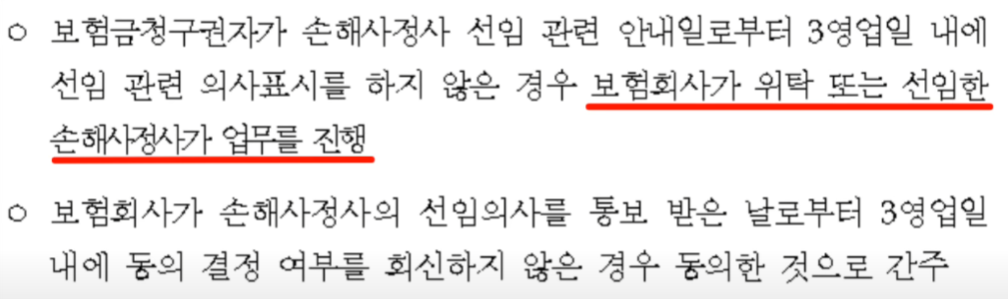

아래 사진을 보면 "실손의료보험금 단독 청구의 경우 보험사 조사 통보한 시점 기준 3영업일 내에 손해사정사를 선임요청하면 보험회사는 원칙적으로 이를 거절할 수 없다."라고 써있다. 즉 우리편 손해사정사를 고용할 경우 보험사에서 이를 거절하지 못한다는 것이다.

제일 중요한 점 이때 우리편 손해사정사 선임 시 비용은 보험사에서 부담해야 된다. 이것은 법으로 정해져 있기 때문에 무조건 회사에서 손해사정사에게 돈을 부과해야 된다.

돈은 회사에서 받지만 업무할 수 있도록 손해사정사를 고용한 사람은 내가 되기 때문에 손해사정사는 우리편에서 보험 지급 여부를 판단하게 된다. 자연스럽게 받을 수 있는 보장을 다 받도록 도와줄 것이다.

보험사 손해사정사 선임할 경우 생기는 일

대부분이 위와 같은 상황을 겪게 된다. 담당이라고 하짐나 회사측에서 선임한 손해사정사이기 때문에 추가 보상받을 내용이 있어도 알려주지도 않고 서류 절차는 모든 업무처리에서 우선순위가 아니기 때문에 설렁서렁 대충대충 처리하게 된다.

결국 내 편 손해사정사 무료 선임하는 방법을 모르고 있다가 나중에 보험금 지급 관련 문제가 생기면 그때가서는 이미 늦은 상태고 내가 모든 비용을 부담해야 되기 때문에 꼭 알아둬야 되는 내용이다.

손해사정사 선임하는 방법

네이버 지도를 켠다. 그리고 손해사정사를 검색한다. 지도 안에서 가장 가까운 손해사정사를 선임하면 된다. 법인보다 독립 손해사정사를 추천한다.

이유는 법인 손해사정사 보다 독립 손해사정사 사무소 찾아가면 대부분 보험사에서 실무 10~30년 경력있는 회사내 능력자들이 보험약자분들 보험사에 대항에 주려고 독립한 사람들이다. 즉 대기업 횡포에 대해 누구보다 잘 하는 사람이다.

이들 중에서 취미삼아 사무실 열어놓고 사람들 보장 다 받아주려고하는 사람들도 많기 때문에 독립 손해사성사 선임하는 것이 좋다.

실비 손해사정사 무료선임 추가 정보

손해사정사 무료선임 제도는 실비보험에 한해서만 가능하고 진단비나 수술비 등을 함께 청구하면 활용할 수 없습니다.

근데 이걸 악용해서 보험사에서는 무조건 안된다고 잡아땔 수 있는데요.

이때 "실비에 한해서 적용가능한거 알고있다"고 하면 된다.

그럼 마지못해 해주는척 할겁니다.

실제로 보험사에서 고용한 손해사정사랑 내가 고용한 사람은 천지차이입니다..이건 당해보시면 압니다.

진단비, 수술비 실비보험 청구 여부

진단비나 수술비도 실비보험 청구가 가능합니다. 실비보험은 사고 발생으로 인한 치료비, 손해 등을 보상하는 보험입니다. 보장 범위에 따라 진단비, 수술비, 입원비, 약값, 재활비 등을 청구할 수 있습니다.

하지만 보험 상품마다 보장 범위와 보험금 지급 기준이 다를 수 있으므로, 보험 계약서를 꼼꼼하게 확인하는 것이 중요합니다. 일반적으로 다음과 같은 경우 실비보험에서 보장되지 않을 수 있습니다.

- 보장 범위에 포함되지 않는 항목: 예를 들어, 특정 질병이나 치료법은 보장 범위에 포함되지 않을 수 있습니다.

- 약관에 명시된 제한 사항: 예를 들어, 사고 발생 후 일정 기간 내에 청구하지 않으면 보험금이 지급되지 않을 수 있습니다.

- 사기 또는 부정 청구: 허위 진단서 제출, 과도한 치료비 청구 등 부정 청구가 의심되는 경우 보험금이 지급되지 않을 수 있습니다.

따라서 진단비나 수술비 청구를 하기 전에 보험 계약서를 확인하고, 보험사에 문의하여 보장 범위와 청구 절차를 정확히 파악하는 것이 좋습니다.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

'일상' 카테고리의 다른 글

| 2024년 서울시 청년월세지원 월급 소득 재산 기준 (0) | 2024.03.28 |

|---|---|

| 우리동네 무료보험 신청 및 보장 내용 확인 방법 (1) | 2024.03.28 |

| 카톨릭 라틴어 명언 10가지 및 성공과 게으름 명언 10가지 (1) | 2024.03.28 |

| 구속기간갱신 법정구속 항소심 합의서 처벌불원서 탄원서 (0) | 2024.03.27 |

| 진해 군항제 벚꽃 축제 및 관광 명소 추천 (2) | 2024.03.27 |

댓글